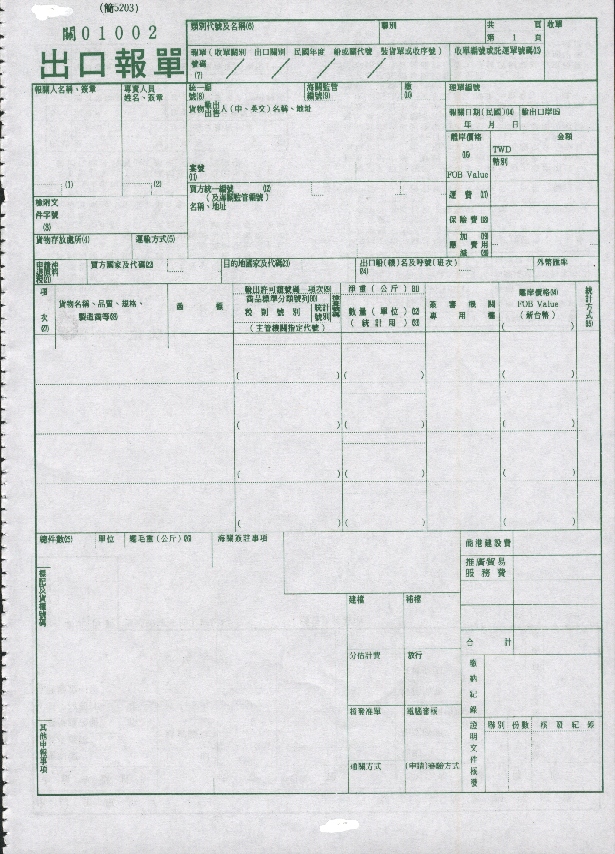

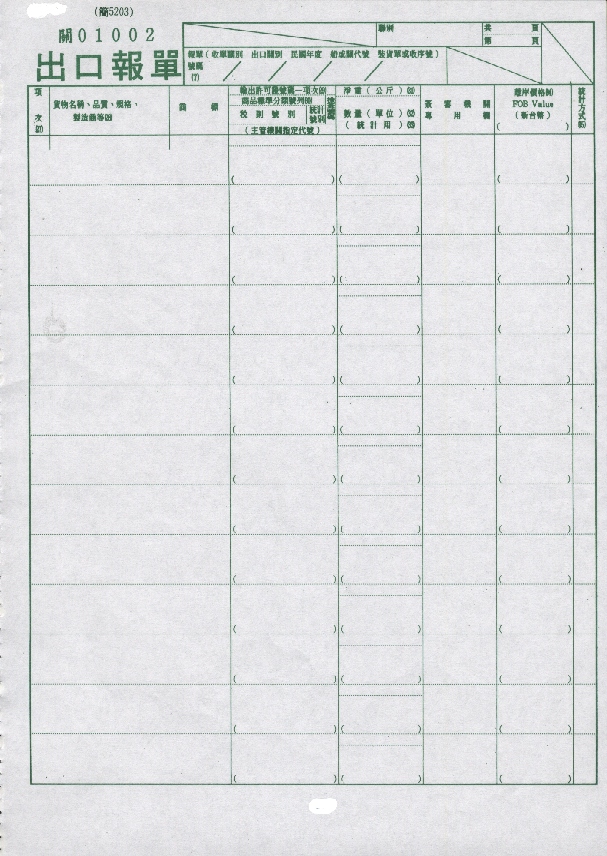

| 出口報單各欄位填報說明 |

空運出口艙單(建議格式)各欄位填報說明 |

| 空運進(轉)口艙單(建議格式)各欄位填報說明 | Cargo Automation 貨物通關自動化進口報單 |

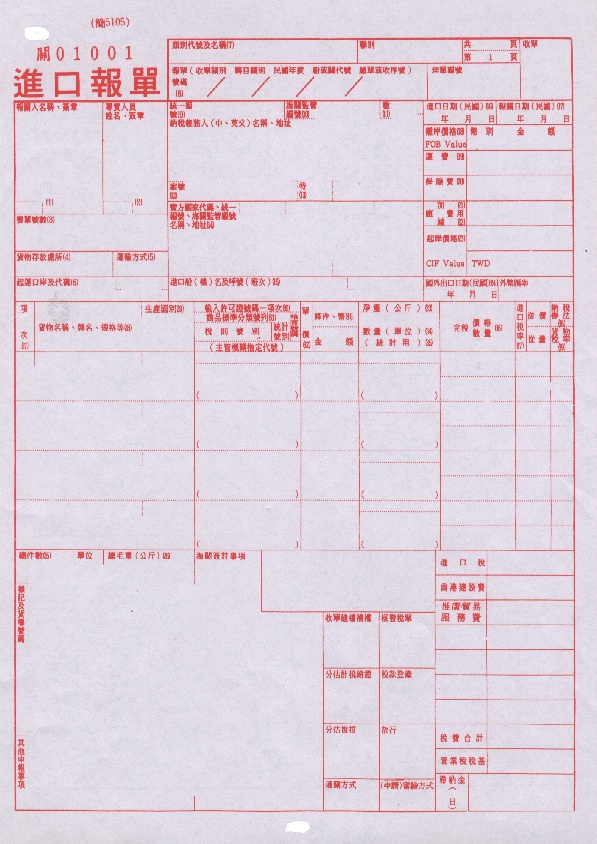

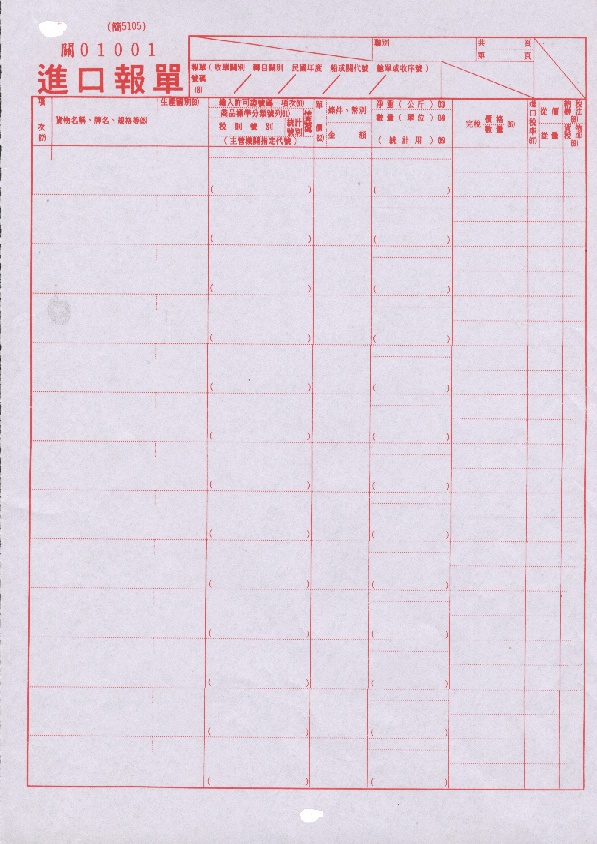

| 進口報單各欄位填報說明 | 報關應附文件——投遞「進口報單」 |

|

項次 |

欄位名稱 (電腦處理編號) |

填報說明 |

|

1. |

報關人名稱、簽章(1) |

請參閱「進口報單」第1項填報說明。 |

|

2. |

專責人員姓名、簽章(2) |

請參閱「進口報單」第2項填報說明。 |

|

3.

|

檢附文件字號(3)

|

(1)

輸出許可證號碼及連線簽審機關許可文件號碼,另有第29欄供填報〔但「輸出單證」例外,請參閱第捌、玖節〕。

(2)

係供需提供未連線簽審機關核發之許可文件、合格證等,如電信器材出口憑證、新聞局書刊放行單、貨物稅完(免)稅照等文件所填列。 |

|

4.

|

貨物存放處所(4)

|

係將出口貨物進存之貨棧、貨櫃集散站或碼頭名稱或代碼(請參閱「通關作業及統計代碼」)填入,名稱可由海運出口貨物進倉證明書或託運申請書內查得。 |

|

5.

|

運輸方式(5)

|

(1)

本報單貨物是用下列何種方式運出,可於方格內選填其代碼,「(1)海運非貨櫃(有包裝雜貨)、(2)海運貨櫃、(3)空運(非貨櫃)、(4)空運貨櫃、(5)無、(6)海運非貨櫃(無包裝散貨)」。

(2) 國內交易案件及設限紡織品案件「在海運關區報關以空運出口」者,應選填(5)。 |

|

6.

|

類別代號及名稱(6)

|

請參閱本手冊第玖、五節填報。 |

|

7.

|

聯 別 |

(1) 第一聯為正本,係海關處理紀錄用聯。

(2) 視需要可加繕副本,分別為:

A.第三聯:沖退原料稅用聯。

B.第四聯:退內地稅用聯。

C.第五聯:出口證明用聯。

D.第六聯:留底聯(經海關加蓋收單戳記後發還)。

E.第七聯:其他聯(各關稅局依實際需要規定使用之,如供稅捐稽徵機關查核用聯)。 |

|

8.

|

頁 數 |

(1) 應填列本份報單共幾頁,首頁為第一頁,次頁為第二頁。如共二頁時,則首頁填「共二頁第一頁」,次頁為「共二頁第二頁」。

(2) 「外銷品使用原料及其供應商資料清表」應與報單併計編頁次。 |

|

9.

|

報單號碼(7)

|

(1) 應依「報單及轉運申請書編號原則」之規定辦理(請參閱第貳、九節),計分五段:收單關別/出口關別/民國年度/船或關代號/裝貨單或收序號 第一段:收單關別,二位大寫英文字母代碼。如基隆關稅局出口組為AA,詳參閱本手冊第參、五、甪節。

第二段:出口關別,二位大寫英文字母代碼。如非由他關區裝船出口者免填,應予空白。

第三段:中華民國年度,用阿拉伯數字填列。

第四段:海運填「船號」(請參閱第貳、八節「船隻掛號編號原則」);空運報單則填「報關行箱號」。

第五段:海運報單填裝貨單號碼,用4位阿拉伯數字(海關電腦可接受文數字),未滿4位數時,前面用「0」填補,例如「0032」。空運出口報單由報關行自行編號。

(2) 雜項報單之填列,請參閱第貳、九節「報單及轉運申請書編號原則」第(五)項之說明。

(3)

各保稅區視同進出口報單編號原則,請參閱第拾捌、二節。

(4) 加工出口區轉空運出口之報單編號請參閱第貳、九節「報單轉運申請書編號原則」3、4項之說明。 |

|

10. |

貨物輸出出售人 |

(1)

填報應以正楷字體書寫或以打字機、PC

繕打,依中文名稱、英文名稱、地址順序填列。如用戳記加蓋,其長度不得超過8.5公分,寬不得超過2公分。傳輸時中文名稱免傳;地址得免傳,但列印在報單上,一定要使用中文。

(2) 貨物輸出(或出售)人為科園區廠商者,應於中文名稱前填報科園區統一電腦代碼。

(3)

「統一編號」欄(8),應填列營利事業統一編號;非營利事業機構,填其扣繳義務人統一編號;軍事機關填八個「0」,外人在臺代表或機構無營利事業統一編號者填負責人「護照號碼」(前二碼固定為「NO」,以免與廠商或身分證統一編號混淆);個人報關者,填其身分證統一編號。

(4)

貨物輸出(或出售)人為保稅工廠、加工出口區區內事業或科學工業園區園區事業者,應於「海關監管編號」欄(9)填報保稅工廠、加工出口區區內事業或科學工業園區園區事業監管編號五碼,此編號係由一個英文字軌(關別)及四位阿拉伯數字組合而成,請參閱「通關作業及統計代碼」之「保稅工廠監管編號」,如「德州儀器工業股份有限公司本廠」之監管編號為「C0030」。

貨物輸出(或出售)人為發貨中心者,應於「海關監管編號」欄(9)填報保稅倉庫海關監管編號五碼,此編號係由二個英文字軌(第一個字為關別與第二個字為倉庫別)及三位阿拉伯數字組合而成,請參閱「通關作業及統計代碼」之貨物卸存地點(含保稅倉庫監管編號),如臺灣三美股份有限公司發貨中心保稅倉庫之監管編號為「BD350」。

(5)

「繳」字欄(10)預備供填稅費繳納方式代碼(暫時不用)。

(6)

「案號」欄(11)預備供填利用帳戶繳納時之案號(暫時不用)。

(7) 凡法令規定應由買賣雙方聯名繕具「報單」者:

A.其委任報關者,不論個案委任或長年委任,得免在本欄或賣方欄加蓋司行號及負責人印章。

B.其未委任報關之一方或自行報關之他方得出具切結書以代替在本欄或賣方欄加蓋公司行號及負責人印章。 |

|

11. |

買方統一編號(及海關盡管編號)名稱、地址(12) |

(1) 買方如為國外廠商時:

A.上方兩個虛線空格均免填。

B.名稱應以英文填報、傳輸;地址可省略。

(2) 買方如為國內廠商時:

A.應在虛線空格第一格填列營利事業統一編號;如同時具有保稅工廠、加工出口區區內事業或科學工業園區園區事業身分時,則另行在虛線第二格填列海關監管編號。

B.中文名稱傳輸時免傳。

C.地址傳輸時免傳,但列印在報單上限使用中文。

(3) 同第10項第(7)目。 |

|

12. |

收單編號或託運單號碼(13) |

海運者可填裝貨單之「提單參考號碼」;空運者應填列託運單號碼之分號(主號則填列於船機名航次欄(24)) |

|

13. |

理單編號 |

係填海關電腦所編歸檔用流水號碼,報關人免填。 |

|

14. |

報關日期(14) |

(1) 有關「日期」之填報一律按民國年月日為序填報如85.04.30。

(2) 將報單遞進海關申報的日期填於此欄。

(3) 「連線者」以訊息傳輸送達「T/V」之日期為準。 |

|

15. |

輸出口岸(15) |

(1) 係填列裝載本報單出口貨物之運輸工具出口地點及代碼,如基隆代碼(TWKEL)、臺中代碼(TWTXG)、高雄(TWKHH)、中正機場(TWCKS)。

(2) 如屬國內交易案件,應填列代碼「TWZZZ」。 |

|

16. |

離岸價格幣別、金額(16) |

(1) 本欄應依輸出許可證或發票上所載之離岸價格(即FOB

金額)填入。如為CFR金額,應減去運費後填入。如為 CIF

金額,則應減去保險費及運費後填入,幣別代碼請參閱「通關作業及統計代碼」。

(2) 「TWD」欄:

A.係供填 FOB

之新臺幣金額。

B.本欄金額應與第34欄各項之「合計金額」相等,或在規定之容許差範圍內。 |

|

17. |

運費(17) |

(1) 依裝運文件或發票所列運費之幣別、金額填列,如以 FOB

為交易條件,本欄免填。

(2) 本欄幣別如與離岸價格不相同時,應轉換為與其相同之幣別後,再折算填入。 |

|

18. |

保險費(18) |

(1) 依裝運文件或發票所列保險費之幣別、金額填列,如交易條件為 FOB

或

CFR,本欄免填。

(2) 同17項「運費」第(2)點。 |

|

19. |

應加減費用(19)(20)

|

(1) 應「加」費用,係指未列入貿易文件上所載 FOB

價格內,但依交易價格規定應行加計者,例如由賣方給買方之折扣費。

(2) 應「減」費用,係指已列入貿易文件上所載 FOB

價格內,但依交易價格規定可以扣除者,例如由買方負擔之佣金、手續費等之合計金額。 |

|

20. |

申請沖退原料稅(21) |

(1) 本報單出口貨物是否「沖退進口原料稅捐」,應在該欄填報是否申請,申請者,應檢附「外銷品使用原料及其供應商資料清表」,並填代號「Y」;不申請者,則填代號「N」。

(2) 保稅工廠出口報單,如非屬上開「沖退進口原料稅捐」範圍,不宜填列「Y」。

(3)

使用國產應課貨物稅供作製造外銷品之原料者,如檢附「外銷品使用原料及其供應商資料清表」者,應填列「Y」。

|

|

21. |

買方國家及代碼(22) |

(1) 依 E/P

或發票所載填列買方所在地之國家或地區英文名稱及代碼(代碼填在右上方虛線空格內)。其代碼請參閱「通關作業及統計代碼」。

(2) 如屬國內交易案件,代碼欄應填「TW」。 |

|

22. |

目的地國家及代碼(23) |

(1)

係填入本報單貨物之「最終目的地」國家及地方英文名稱全名(如受欄位所限,全名無法容納時,則填至欄位線即可)及其代碼〔代碼包括國家及地方代碼(共五碼);填在右上方虛線空格內〕。其代碼請參閱「聯合國地方代碼」,如美國洛杉磯,則填

UNITED STATES,LOS

ANGELES,代碼填

USLAX〔(81)臺總局統字第03083號函〕。

(2)

如屬國內交易案件,代碼欄應填「TWZZZ」。 |

|

23. |

出口船(機)名及呼號(班次)(24) |

(1) 海運即填載運本報單所申報貨物之船舶名稱及4位或6位英文字母及阿拉伯數字摻雜之呼號。船名及呼號,可由裝貨單上查明。

(2)

空運者,航次欄應填列託運單主號,船舶呼號欄應填列出口機名及班次,機名填航空公司英文簡稱(為二位文字碼),班次則用阿拉伯數字(四碼)填列,如華航「CI0008」。

(3) 如屬國內交易案件,本欄填「NIL」。 |

|

24. |

外幣匯率 |

(1) 依關稅總局驗估處「每旬」所公布之「報關適用外幣匯率表」所列之「買入匯率」為準。

(2) 新臺幣交易案件,填「1.0」。 |

|

25. |

項次(27) |

依輸出許可證或發票所列貨物順序,用阿拉伯數字1、2、3……逐項填列。 |

|

26. |

貨物名稱、品質、規格、製造商等(28) |

(1) 依輸出許可證或發票所載填報,如與實際不符者際 出口貨物申報。傳輸時按貨物名稱、牌名、型號、規序分列為原則;如無法分列,得均申報於貨物名稱內。

(2) 保稅貨物案件申報時,原料之買方、賣方料號品型 名、規格、原進倉

(3) 如有共同的貨物名稱時,得於各該所屬項次範第一

(4) 貨物不止一項者,應逐項填明,最後應填「TOTA並

(5) 如需退稅之出口貨物,其名稱與原料核退同物異名 時,應在貨名下註明核退標準所規定貨名、規格、型號。

(6) 貨名資料長度超過

390Byte(空運為

385Byte)時,應在報單 「申請審驗方式」〔報單上使用「(申請)查驗方式」者仍繼 續使用,但印製新報單時,請配合修改〕欄填報代碼 「8」(報單補單時應列印全部內容)。

(7) 依法令規定應顯示「製造商」者(如申請沖退稅),請勿 漏填其名稱。

(8)「長單」得以彙總方式填報(請參閱附錄六)。 |

|

27. |

商標 |

(1) 「貨物本身」或其「內外包裝」或「容器」標示有商標

者,應逐項填報實際之商標,並儘量以實際商標縮小影印黏貼,再加蓋騎縫章。如有國貿局核准商標登錄文號,亦應報明,如未標示商標,則應填報「NO

BRAND」。

(2) 由貨名欄第一行開始列印,並以“ ”框之〔關稅總局

(84)公字第00007號公告〕,「貨名」則自貨名欄第二行開始列印。

(3) 連線報單傳輸方式,請參閱第玖、九節。

(4) 復出口案件亦應申報,並於此欄之下用括弧加註(「生產國別」)。 |

|

28. |

輸出許可證號碼—項次(29) |

(1) 將輸出許可證「號碼」及「項次」填入。

(2) 請參閱進口報單填報說明第27項。 |

|

29. |

輸出入貨品分類號列、稅則號別、統計號別、檢查號碼、主管機關指定代號(30)

|

(1) 應查閱「中華民國海關進口稅則輸出入貨品分類表合訂本」填列(共應填列11碼;請參閱實例第23-2)。

(2) 詳請參閱進口報單填報說明第28項。 |

|

30. |

淨重(公斤)(31) |

(1) 依裝箱單填列,如實際與文件記載不符者,應按實際出口情形申報。

(2)

淨重係指不包括內外包裝之重量,一律以公斤(KGM)表示之。

(3)

「小數點」以下取一位數(設限紡品輸出單證另依其規定)。

|

|

31. |

數量(單位)(32) |

(1) 依輸出許可證或發票所載填其計價數量及單位,如實到數量與輸出許可證或發票所載不符,應依實際數量填報。例如輸出許可證所載為布類1,000碼,則在此欄填1,000YRD。如貨物不止一項時,應逐項填報。

(2) 如數量(單位)長度超出現有欄位時:

A.可彈性跨越左右欄位空白處填列,被佔用欄位之內容必須降低或提高位置填列。

B.亦可轉換為「百單位」或「千單位」申報,惟轉換之單位須為「通關作業及統計代碼」內所列之計量單位。如:HPC(百個)、HST(百套)、KPC(千個)……等。

(3) 「保稅貨物案件」申報時,於此欄第二行填報(列印)「B:記帳數量及單位」。

(4)

單位「代碼」請參閱「通關作業及統計代碼」。 |

|

32. |

數量、單位(統計用)(32) |

(1)

依前例布類按進口稅則上所列單位為平方公尺,則1,000碼(寬度36吋)等於836平方公尺,在此欄填836MTK。

(2) 請參閱進口報單填報說明第32項。 |

|

33. |

簽審機關專用欄 |

(1)

目前係供填報紡織品出口配額之類別、數量及單位等,請參閱第玖、八節。

(2) 其他簽審機關如有需要亦可利用此欄。 |

|

34. |

離岸價格(新臺幣)(34) |

(1)

依輸出許可證或發票所載之 FOB

金額乘以外幣匯率即得新臺幣離岸價格,輸出許可證或發票所載如為

CFR金額,則應減去運費;如為 CIF

金額,則應減去保險費及運費後再與外幣匯率相乘後填入(金額計至元為止,元以下四捨五入)。

(2)

如幣別金額太長,欄位不夠用時,可將幣別填列於上方,金額填於下方(即一欄當二欄使用)。

(3)

()欄目前係供填設限紡織品出口之 FOB

美金或其他外幣金額(其他貨品暫時免填)。

(4)

申報「禮物、贈品、樣品、掉換、賠償、廣告品等」時,即使發票載明「NCV」,亦應申報其實際價格,不得申報「NCV」(No

Commercial Value)、「FOC」(Free

of Charge)或「0」。

|

|

35. |

統計方式(35) |

(1)

統計方式代碼填列於本欄位之上半欄,請參閱「通關作業及統計代號」。

(2)

本欄下半欄供「需繳納」或「免收」商港建設費、推廣貿易服務費等時填列。例如外銷國產貨櫃出口時免收商港建設費,則於此欄填列,商港建設費代碼

B22:0%。

|

|

36. |

總件數、單位(25) |

(1)

依裝貨單或託運單上所載總件數填列,單位應依「通關作業及統計代碼」填列,如500CAN(CAN),1,234

CTN(CARTON);如係不同包裝單位構成〔如500CTN

與35BAG(BAG)

〕,總件數應使用〔535PKG(PACKAGE)〕。

(2)

貨物由二包以上合成一件者,應於件數後用括弧加註清楚;如屬連線申報(含磁片收單)者,應於合成註記之訊息欄位申報「Y」,並於其他申報事項訊息欄內報明上開合成狀況。 |

|

37. |

總毛重(公斤)(26)

|

(1)

係填報整份報單所報貨物之總毛重,並以公斤(KGM)為計量單位。

(2)

「小數點」以下取一位數(設限紡品輸出單證另依其規定)。

|

|

38. |

標記及貨櫃號碼 |

(1)

標記係指貨上之標誌及箱號,依實際出口貨物外包裝上所載填列。

(2)

「連線者」申報請參閱進口報單填報說明第39項「標記及貨櫃號碼」第(2)點及其他相關說明。

(3)

整裝貨櫃(CY)裝載者應填列貨櫃號碼(向左齊依序填列文數字,中間不得留空白或填列特殊符號),其餘則免填。

(4)

如不夠使用,可於其他申報事項欄或海關簽註事項欄或續頁之「加總」後填列。 |

|

39. |

其他申報事項 |

係供對本報單申報事項另行補充、提示海關承辦關員注意特別處理事項或依有關法令規定應由報關人報明之事項,如無適當欄位可供填報時,應於本欄中申報。例如:

(1)

復運出口案件(包括國貨、外貨)應填報原進口報單號碼。

(2) 需繳納業務費之案件,應填列業務費金額。

(3)

按月彙報案件,應加註xx月份按月彙報案件,並註明下列資料:A.按月彙報之「月份」。B.按月彙報之「統一發票號碼」。C.按月彙報「交易金額(依統一發票)」。

(4) 保稅倉庫進出倉貨物應於本欄填報保稅倉庫代碼及營利事業統一編號。

(5) 保稅貨物視同進出口案件之交易對方「參考編號」。

(6)

連線申報合成註記填報「Y」者,應於本欄列出其明細。

(7) 常年(長期)委任報關核准文號。

(8) 申請依長單簡化作業方式之核准文號。

(9)

園區事業以合作外銷之三角貿易方式出口,其貨物輸出人為非園區事業者,應於本欄填報園區事業監管編號及營利事業統一編號。

(10)

保稅工廠之產品由其他廠商或貿易商報運出口者,應於本欄填報保稅工廠監管編號及營利事業統一編號。 |

|

40. |

海關簽註事項 |

係供海關承辦關員簽註處理情形或加註必要之文字。 |

|

41. |

條碼處 |

實際實施方式及日期,另行規定。 |

|

42. |

通關方式 |

請參閱進口報單填報說明第43項。 |

|

43. |

(申請)查驗方式 |

(1)

請參閱進口報單填報說明第44項。

(2)

本欄名稱已公告修正為「申請審驗方式」,請於印製新報單時配合修正(未用完之舊報單仍可繼續使用)。 |

|

44. |

商港建設費 |

(1)

海運出口者,以全份報單「實際離岸價格總金額」乘以0.2%之得數填報(核計至元為止,元以下不計;不足

TWD100者免收)。

(2)

空運及郵運出口者免填(收)。 |

|

45. |

推廣貿易服務費 |

海、空運出口者,以全份報單「實際離岸價格總金額」乘以0.0415%之得數填報(核計至元為止,元以下不計;未逾

TWD100者免收)。 |

|

46. |

合 計 |

將商港建設費、推廣貿易服務費及其他應收款項各欄加總之總金額填入。

|

|

47. |

繳納紀錄 |

報關人免填。 |

|

48. |

證明文件核發、聯別、份數、核發紀錄 |

(1)

請報關人填列與背面申請欄相同之聯別、份數;並在背面貼足規費證。

(2)

由海關依實際核發情形作紀錄。 |

|

49. |

(報單背面)申請證明文件、聯別、申請份數 |

(1)

依實際需要證明文件之聯別、份數填明申請。

(2)

請參閱報單背面填報注意事項第3項。 |

|

50. |

報單續頁 |

續頁填報方式與首頁相同。 |

(一)

「主艙單」各欄位之填報

|

項次 |

欄位名稱 |

填報說明 |

|

1. |

艙單種類 |

於進口、出口或轉口之□內註記。 |

|

2. |

頁次 |

應於各頁填列共幾頁第幾頁。 |

|

3. |

航空公司代碼 |

填入航空公司之代碼,請參閱通關作業及統計代碼。 |

|

4. |

航機國籍及註冊號碼 |

填入該飛機國籍之代碼,及登記註冊號碼。 |

|

5. |

航機班次 |

填入航機班次。 |

|

6. |

日期 |

填入該飛機起飛日期,按年、月、日序填列,如:96/02/28。 |

|

7. |

裝貨地點 |

填入裝貨機場代碼。 |

|

8. |

到達地點 |

填入貨物運往機場之代碼。 |

|

9. |

提單號碼 |

填報主提單號碼。如分批載運,得於託運單號碼後加印 P 表示。

|

|

10. |

卸存貨棧代號 |

填報卸存貨棧代碼,如此張艙單皆卸存同一貨棧,可於填完所有主提單號碼後,空一行或印一行虛線再填列貨棧代碼。 |

|

11. |

貨物件數及單位 |

應依提單所載填列總件數,如以 CTN 為單位得免填列。如分批載運,應註明此次載運件數及總件數(例如:2/5)。 |

|

12. |

毛重及重量單位 |

應依託運單所載填列毛重及重量單位,如以 KGM 為單位得免填列。如分批載運,應註明此次載運毛重及總毛重(例如:12.5/20.0)。 |

|

13. |

貨物名稱 |

填列主託運單之一般性貨物名稱。 |

|

14. |

備註 |

凡有加註說明,不適宜填列在其他欄位者,在本欄加註,例如:危險品、冷藏品、運費支付情形。亦可供航空公司內部使用。 |

|

15. |

總數列印 |

將總件數及總毛重列印於艙單末頁。 |

|

16. |

機長或運送人或代理人簽章 |

應由機長或航空公司或其代理人簽章。 |

(二)

「分艙單」各欄位之填報

|

項次 |

欄位名稱 |

填報說明 |

|

1. |

艙單種類 |

於進口、出口或轉口之□內註記。 |

|

2. |

頁次 |

應於各頁填列共幾頁第幾頁。 |

|

3. |

航空公司代碼 |

填入航空公司之代碼,請參閱通關作業及統計代碼,得不填列。 |

|

4. |

航機國籍及註冊號碼 |

填入該飛機國籍之代碼,及登記註冊號碼,得不填列。 |

|

5. |

航機班次 |

填入航機班次。 |

|

6. |

裝貨地點 |

填入裝貨機場代碼。 |

|

7. |

到達地點 |

填入貨物運往機場之代碼。 |

|

8. |

日期 |

填入該飛機起飛日期,按年、月、日序填列,如:96/02/28。

|

|

9. |

國內承攬業者 |

填入本國承攬業者名稱。 |

|

10. |

國外承攬業者 |

填入往來之承攬業者名稱,可免填。 |

|

11. |

提單種類 |

「M」——係指主提單。 「H」——係指分提單。 「S」——係指併中併分提單。 |

|

12. |

提單號碼、卸存貨棧代碼

|

上行填報託運單號碼,下行填報卸存貨棧代碼,如此張艙單皆卸存同一貨棧,可於填完所有主/分提單號碼後,空一行或印一行虛線再填列貨棧代碼。 |

|

13. |

貨物件數及單位 |

應依託運單所載填列總件數,單位應依通關作業及統計代碼填列。 |

|

14. |

毛重及重量單位 |

應依託運單所載填列毛重及重量單位,如以 KGM 為單位得免填列。 |

|

15. |

分提單筆數、裝運地點 |

(1) 如為主提單,則填列分提單總筆數,如無分提單應填 NIL。

(2) 如為分提單,則填列貨物之起始裝貨機場代碼。 |

|

16. |

貨物名稱 |

填列主託運單或分託運單之一般性貨物名稱。 |

|

17. |

託運人姓名/住址 |

填列託運人之名稱及地址,可免填報。 |

|

18. |

收貨人姓名/住址 |

填列收貨人之名稱及地址,可免填報。 |

|

19. |

總數列印 |

以一主號為單位,列印該主號下所有分艙單之總件數及總毛重。 |

(一)「主艙單」各欄位填報說明:

|

項

目

|

欄 位 名 稱

|

填 報 說 明

|

|

1

|

艙單種類

|

於進口、出口或轉口之□內註記。

|

|

2

|

頁 次

|

應於各頁填列共幾頁第幾頁。

|

|

3

|

航空公司代碼

|

填入航空公司之代碼,請參閱「通關作業及統計代碼」。

|

|

4

|

航機國籍及註冊號碼

|

填入航空公司之代碼,及登記註冊號碼。

|

|

5

|

航機班次。

|

填入航機班次。

|

|

6

|

日 期

|

填入該飛機到達日期,按年、月、日分序填列,如:85/02/28。

|

|

7

|

裝貨地點

|

填入原始裝貨機場代碼。

|

|

8

|

到達地點

|

填入貨物抵埠地點之代碼。

|

|

9

|

提單號碼

|

填報主提單號碼,如分批載運,應於提單號碼後加印

P 表示。

|

|

10

|

卸存貨棧代碼

|

填報卸存貨棧代碼,如此張艙單皆卸存同一貨棧,可於填完所有主提單號碼後,空一行或印一行虛線再填列貨棧代碼。

|

|

11

|

貨物件數及單位

|

應依提單所載填列總件數,如以

CTN 為單位得免填列。如分批抵達,應註明此次載運件數及總件數(例如:2/5)。

|

|

12

|

毛重及重量單位

|

應依提單所載填列總毛重及重量單位,如以

KGM 為單位得免填列。如分批載運,應註明此次載運毛重及總毛重(例:12.5/20.0)。

|

|

13

|

貨物名稱

|

填列主提單之一般性貨物名稱。

|

|

14

|

備 註

|

凡有加註說明,不適宜填列在其他欄位者,在本欄加註,例如:危險品、冷藏品、運費支付情形,亦可供航空公司內部使用。

|

|

15

|

總數列印

|

將總件數及總毛重列印於艙單末頁。

|

|

16

|

機長或運送人或代理人簽章

|

應由機長或航空公司或其代理人簽章。

|

(二)「分艙單」各欄位填報說明:

|

項目

|

欄位名稱

|

填報說明

|

|

1

|

艙單種類

|

於進口、出口或轉口之□內註記。

|

|

2

|

頁次

|

應於各頁填列共幾頁第幾頁。

|

|

3

|

航空公司代碼

|

填入航空公司之代碼,請參閱「通關作業及統計代碼」,得不填列。

|

|

4

|

航機國籍及註冊號碼

|

填入該飛機國籍之代碼,及登記註冊號碼,得不填列。

|

|

5

|

航機班次。

|

填入航機班次。

|

|

6

|

裝貨地點

|

填入裝貨機場代碼。

|

|

7

|

到達地點

|

填入貨物抵埠地點之代碼。

|

|

8

|

日 期

|

填入該飛機到達日期,按年、月、日分序填列,如:85/02/28。

|

|

9

|

國內承攬業者

|

填入本國承攬業者名稱。

|

|

10

|

國外承攬業者

|

填入往來之承攬業者名稱,可免填。

|

|

11

|

提單種類

|

「M」——係指主提單。

「H」——係指分提單。

「S」——係指併中併分提單。

|

|

12

|

提單號碼、卸存貨棧代碼

|

上行填報提單號碼,下行填報卸存貨棧代碼,如此張艙單皆卸存同一貨棧,可於填完所有主/分提單號碼後,空一行或印一行虛線再填列貨棧代碼,如分批載運,應於提單號碼後加印

P 表示。

|

|

13

|

貨物件數及單位

|

應依提單所載填列總件數,單位應依「通關作業及統計代碼」填列,如分批抵達,應註明此次載運件數及總件數(例如:2/5)。

|

|

14

|

毛重及重量單位

|

應依提單所載填列毛重及重量單位,如以

KGM 為單位得免填列。如分批載運,應註明此次載運毛重及總毛重(例:12.5/20.0)。

|

|

15

|

分提單筆數、裝運地點

|

如為主提單,則填列分提單總筆數,如無分提單應填

NIL。如分提單,則填列貨物之起始裝貨機場代碼。

|

|

16

|

貨物名稱

|

填列主提單或分提單之一般性貨物名稱。

|

|

17

|

託運人姓名/住址

|

填列託運人之名稱及地址,可免填報。

|

|

18

|

收貨人姓名/住址

|

填列收貨人之名稱及地址,可免填報。

|

|

19

|

總數列印

|

以一主號為單位,列印該主號下所有分艙單之總件數及總毛重。

|

進口貨物之報關

進口報單計包括7類;填報時請依下表之代號及名稱選擇填入第7欄:

|

代號

|

名

稱

|

適

用

範

圍

|

|

G1

|

外貨進口

|

一般廠商、個人自國外輸入貨物(包括本國產不申請關稅優惠者)、樣品、展覽品、行李等。

|

|

G2

|

本地補稅案件

|

(1)保稅工廠、加工出口區區內事業及科學工業園區園區事業非保稅原料補稅、原料、呆料、次品、樣品、下腳廢料申請補稅、年度盤差補稅、產品經核准內銷等案件或保稅品售與稅捐記帳之外銷加工廠再加工出口者。

(2)關稅法第三十一條規定補稅案件。

(3)打撈品、掃艙貨、緝案標售物品。

|

|

G7

|

國貨復進口

|

外銷品售後服務或運回整修或被退貨運回者。

|

|

D2

|

保稅貨出保稅倉進口

|

(1)保稅倉庫或物流中心之保稅貨物申請出倉進口。

(2)保稅倉庫或物流中心之廢料申請補稅。

(3)物流中心年度盤虧補稅。

|

|

D7

|

保稅倉相互轉儲或運往保稅廠

|

(1)保稅倉庫、物流中心之保稅貨物申請出倉運往保稅工廠、加工出口區區內事業或科學工業園區園區事業。

(2)保稅倉庫、物流中心之保稅貨物申請轉儲其他保稅倉庫或物流中心。

(3)保稅工廠、加工出口區區內事業或科學工業園區園區事業之貨物進儲保稅倉庫、物流中心後,因故申請退回。

(4)保稅倉庫、物流中心間之保稅貨物相互轉儲,因故申請退回。 |

|

D8

|

外貨進保稅倉

|

(1)一般廠商(含未在我國辦理廠商登記之國外廠商)、個人自國外輸入貨物及國貨復運進口申請進儲保稅倉庫者(不包括外銷品回銷)。

(2)國外貨物進儲物流中心。 |

|

B6

|

保稅廠輸入貨物(原料)

|

(1)保稅工廠自國外輸入加工外銷原料者。

(2)加工出口區區內事業及科學工業園區園區事業自國外輸入貨物者。

|

|

項次

|

欄 位 名 稱

(電腦處理編號)

|

填 報 說 明

|

|

|

1.

|

報關人名稱、簽章(1)

|

(1)應填列本報單之報關人中文名稱。電子傳輸時名稱、簽章免傳。

(2)虛線小格內,填列報關人向海關借用之候單箱號(三位數)或含報關行箱號附碼(一位)。

(3)本欄係供報關人簽名蓋章之用。如係納稅義務人自行報關者,應加蓋公司行號章及負責人章,二者均應與輸入許可證上所蓋者相同。如報關行受委任報關者,其所加蓋之公司行號章、負責人章以業經向海關登記之印鑑為限。

|

|

|

2.

|

專責人員姓名、簽章(2)

|

(1)係指經「專門職業及技術人員考試專責報關人員考試」或「專責報關人員資格測驗」及格,向海關登記作為第坽欄所載報關行之「專責報關人員」,負責本份報單內容審核簽證人員填列姓名之用。電子傳輸時姓名、簽章免傳。納稅義務人自行報關者免填。

(2)虛線小格內依各關稅局規定填列。

|

|

|

3.

|

提單號數(3)

|

(1)依提貨單上所載填列或傳輸,海運提單號數如超過十六碼,連線者取後十六碼傳輸。

(2)空運併裝進口者,應將主提單號數(MAWB

NO)填報於上方,分提單號數(HAWB

NO)填於下方。

(3)科學園區自海運進口之貨物,應填列轉運申請書進口編號後八碼(即「船隻掛號」+「艙單號碼」)。

(4)如無提單號數或保稅貨出倉案件,則填列「NIL」。

|

|

|

4.

|

貨物存放處所(4)

|

(1)進口貨物卸存之倉庫或貨櫃集散站、進口貨棧、保稅倉庫之名稱及代碼(詳請參閱「通關作業及統計代碼」)填於此欄。

(2)可在提貨單上查得或由報關人向船(航空)公司查詢。

(3)機邊提貨者填列機放倉之代碼(如

C2003)。

(4)船邊免驗提貨或船邊驗放者,填報船舶靠泊之碼頭代碼〔如倚靠基隆港西二碼頭,則填報

KELW020W(參見基隆港區貨物卸存地點代碼)〕。

(5)快遞貨物填列快遞專區之代碼(C2011)。

(6)貨物存放兩個以上之處所時,此欄填報主要存放處所及其代碼,另於「其他申報事項」欄內報明其他存放處所及件數。

(7)保稅工廠售與記帳廠商或內銷補稅等案件,空運填報如「000ZZZZZ」、海運填報如「000BZZZZ」。

|

|

|

5.

|

運輸方式(5)

|

(1)本報單貨物是用下列何種方式載運,可於方格內選填其代碼「(1)海運非貨櫃(有包裝雜貨)、(2)海運貨櫃、(3)空運(非貨櫃)、(4)空運貨櫃、(5)無(6)海運非貨櫃(無包裝散貨)」。

(2)國內交易案件,應選填(5)。

|

|

|

6. |

起運口岸及代碼

|

(1)填列貨物最初起運口岸之名稱及代碼(右上方格子內),如由德國漢堡運臺之貨物在新加坡轉船來臺,本欄仍應填漢堡(Hamburg;代碼

DE HAM)。

(2)其名稱可從提貨單上或輸入許可證上查到,其代碼請參閱「通關作業及統計代碼」。

(3)如屬國內交易案件,應於右上方格子內填列代碼「TWZZZ」。

|

|

|

7.

|

類別代號及名稱(7)

|

請參閱本手冊第參、六節填報。

|

|

|

8.

|

報單號碼(8)

|

(1)填列時應依「報單及轉運申請書編號原則」之規定辦理(請參閱第貳、九節),計分五段:收單關別/轉自關別/民國年度/船或關代號/艙單或收序號。

第一段:收單關別,二位大寫英文字母代碼(應注意存倉地點)。如基隆關稅局進口組為AA,請參閱本手冊第參、五節(六)項。

第二段:轉自關別:二位大寫英文字母代碼。如非由他關稅局轉運來者免填,應予空白。

第三段:中華民國年度,用阿拉伯數字填列。

第四段:A.海運填「船號」(請參閱第貳、八節「船隻掛號編號原則」)。

B.空運報單、科園區報單及海運郵局報單則填「報關行箱號」,如001、003。

第五段:海運報單填艙單號碼,用4位阿拉伯數字。

A.未滿4位數時,前面用「0」填補,例如「0032」。

B.空運報單及海運郵局報單用五位流水號,由報關行自行編列。

C.科園區報單用五位流水號,由園區報關行及廠商自行編列。

(2)加工出口區空運進口之報單編號,請參閱「報單及轉運申請書編號原則」第(三).3項之說明。

(3)雜項報單之填列,請參閱「報單及轉運申請書編號原則」第(五)項之說明。

|

|

|

9.

|

納稅義務人(中英文)名稱、地址、(9)(10)(11)(12)(13)

|

(1)填報應以正楷字體書寫或打字機、PC

繕打,依中文名稱、英文名稱、地址順序填列。如用戳記加蓋,其長度不得超過8.5公分,寬不得超過2公分。傳輸時中文名稱免傳;地址得免傳,但列印在報單上,一定要使用中文。

(2)納稅義務人為科園區廠商者,應於中文名稱前填報科園區統一電腦代碼。

(3)「統一編號」欄(9),應填列營利事業統一編號;非營利事業機構,填其扣繳義務人統一編號;軍事機關填八個「0」,外人在臺代表或機構無營利事業統一編號者填負責人「護照號碼」(前二碼固定為「NO」,以免與廠商或身分證統一編號混淆);個人報關者,填其身分證統一編號。

(4)納稅義務人為保稅工廠、加工出口區區內事業或科學工業園區園區事業者,需於「海關監管編號」欄(10)填報「買入之保稅工廠、加工出口區區內事業及科學工業園區園區事業監管編號」,如「德州儀器工業股份有限公司本廠」之監管編號為「C0030」。

納稅義務人為發貨中心者,應於「海關監管編號」欄(10)填報保稅倉庫海關監管編號五碼,此編號係由二個英文字軌(第一個字為關別與第二個字為倉庫別)及三位阿拉伯數字組合而成,請參閱「通關作業及統計代碼」之貨物卸存地點(含保稅倉庫監管編號),如臺灣三美股份有限公司發貨中心保稅倉庫之監管編號為「BD350」。

(5)「繳」字欄(11)供填稅費繳納方式

,其代碼:

「1」先稅後放銀行繳現(向銀行或駐海關收稅處繳納者)。

「2」納稅人/報關業者帳戶即時扣繳(含預繳稅費保證金)。

「3」先放後稅銀行繳現(向銀行或駐海關收稅處繳納者。)

「4」先放後稅啟動納稅人帳戶扣繳(EDI

線上扣繳)。

「5」先放後稅啟動報關業者帳戶扣繳(EDI

線上扣繳)。

「6」先稅後放啟動納稅人帳戶扣繳(EDI

線上扣繳)。

「7」先稅後放啟動報關業者帳戶扣繳(EDI

線上扣繳)。

「8」彙總清關繳納。

(6)凡在「繳」字欄填列「2」者,應在「案號」欄(12)填列海關核給之預繳稅費保證金帳號,在「繳」字欄填列「3」、「4」、「5」者,應在「案號」欄(12)填列海關核准先放後

稅案號。

(7)「特」字欄(13),係供報明與賣方是否具有「特殊關係」,應填「Y」(表示有特殊關係)或「N」(表示無特殊關係)。

(8)凡法令規定應由買賣雙方聯名繕具「報單」者:

A.其委任報關者,不論個案委任或長年委任,得免在本欄或賣方欄加蓋公司行號及負責人印章。

B.其未委任報關之一方或自行報關之他方得出具切結書以代替在本欄或賣方欄加蓋公司行號及負責人印章。

|

|

|

10.

|

賣方國家代碼、統一編號、海關監管編號、

名稱、地址(14)

|

(1)賣方如為國外廠商:

A.以出具發票之廠商所在地之國家或地區為準,應填列其「代碼」(填在虛線空格第一格內)及「英文名稱」,其代碼請參閱「通關作業及統計代碼」。

B.在虛線第二格填列發貨人公司英文名稱首三個字各字之首尾(但

Company

應填

CO

為例外);如

World Trading

Company 應填

WDTGCO;若發貨人在美國,應於該代碼後另行加填州別代碼(二個字母,如加州為

CA;請參閱「通關作業及統計代碼」),如

WDTGCOCA。

C.虛線空格第三格免填。

(2)賣方如為國內廠商時:

A.在虛線第二格內填列營利事業統一編號。

B.如同時具有保稅工廠、加工出口區區內事業或科學工業園區園區事業身分時,則另行在虛線第三格內填列海關監管編號。

(3)依序填列中文名稱(如賣方為國內廠商時)、英文名稱、地址。傳輸時中文名稱免傳;賣方如為國內廠商,地址得免傳,但列印在報單上限使用中文。

(4)同第9項第(8)目。

|

|

|

11.

|

聯別

|

(1)第一聯為正本,係海關處理紀錄用聯。

(2)視需要可加繕副本,分別為:

A.第二聯:進口證明用聯。

B.第三聯:沖退原料稅用聯。

C.第四聯:留底聯(經海關加蓋收單戳記後發還)。

D.第五聯:其他聯(各關稅局依實際需要規定使用之)。

|

|

|

12.

|

頁數

|

(1)應填列本份報單共幾頁,首頁為第一頁,次頁為第二頁,如共二頁時,則首頁填「共二頁第一頁」,次頁為「共二頁第二頁」。

(2)「進口汽車應行申報事項明細表」應與報單併計編頁次。

|

|

|

13.

|

理單編號

|

係填海關電腦所編歸檔用流水號碼,報關人免填。

|

|

|

14.

|

進口船(機)名及呼號(班次)(15)

|

(1)右上虛線小格填列船舶呼號或機名班次。

(2)海運填報載運本報單所申報貨物之船舶名稱及4位或6位英文字母及阿拉伯數字摻雜之呼號。船名及呼號可由提貨單上查明。

(3)空運者則為進口機名及班次,機名填航空公司英文簡稱(為二位文字碼),班次則用阿拉伯數字(四碼)填列,航空公司英文簡稱及數字之間空一碼,總長度共七碼,如華航「CI

0008」(即

CI

後空一格,再填班次

0008)。惟加工出口區空運貨物以訊息傳送時,於「船舶呼號」欄則填列「NIL」,而於「航次」欄位填列「進口機名及班次」。

(4)如屬國內交易案件,本欄填「NIL」。

|

|

|

15.

|

進口日期(16)

|

(1)有關「日期」之填報,一律按民國年月日為序填報。如85.04.30。

(2)係填明載運本報單貨物的運輸工具進口日期:

A.其日期可於提貨單上查到,亦可由艙單資料查明。

B.至船舶進口日期之認定,請參閱第陸、二節(進口艙單)之規定。

C.如以查詢方式查證日期時,以「繫泊日期」為準填報;如「繫泊日期」尚未鍵入,則以「預定到港日期」為準填報。

(3)保稅倉庫及物流中心出倉進口案件(D2),此欄填列「申請出倉進口日期」,惟如實際出倉進口日期早於海關收單日期,則以「收單日期」作為申請出倉進口日期〔81.8.28(81)台普徵字第01651號函〕。

(4)保稅倉庫、物流中心相互轉儲或運往保稅工廠、加工出口區區內事業或科學工業園區園區事業(D7)之案件比照(3)填報方式辦理。

|

|

|

16.

|

報關日期(17)

|

(1)將報單遞進海關申報的日期填於此欄。由報關行照實際日期填明,本欄作為核計是否逾期報關及核計外幣匯率之基準日。如因報單申報不當或應附文件不全,致海關不予收單時,以補正後海關收單日期作為基準日。

(2)「連線者」以訊息傳輸送達「T/V」之日期為準。

|

|

|

17.

|

離岸價格(18)

|

(1)幣別代碼請參閱「通關作業及統計代碼」。發票如為

FOB

金額,應直接填入。發票如為

CFR

金額,應減去運費後填入。發票如為

CIF

金額,應減去運費及保險費後填入。

(2)如「幣別、金額」欄位不夠用時,可將幣別填列於上方,金額填於下方(即一欄當二欄使用)。

|

|

|

18.

|

運費(19)

|

運費係指將貨物運達輸入口岸實付或應付之一切運輸費用,填報時其依據資料順序如下:

(1)以提單所載金額填入。

(2)提單未載明者,以發票上註明之運費金額填列。

(3)發票、提單上均無運費金額時,應由進口人向船(航空)公司查明運費率自行核算後填入。

(4)本欄幣別如與離岸價格不相同時,應轉換為與其相同之幣別後,再折算填入。

|

|

|

19.

|

保險費(20)

|

(1)依發票、保險單證或國內收費之統一發票所載實付金額填報。

(2)如未投保且未實際支付保險費之進口貨物,免加計保險費(此欄應填「未投保」,並在貨價申報書中報明;依規定免附貨價申報書者,則在發票上加註)。

(3)同第18項「運費」第(4)點。

|

|

|

20.

|

應加減費用(21)(22)

|

(1)應「加」費用,係指未列入上述

FOB

或

CFR

或

CIF

價格內,但依交易價格規定應行加計者,例如由買方負擔之佣金、手續費、容器費用、包裝費用……等之合計金額,並應與貨價申報書所填內容相符。

(2)應「減」費用,係指已列入上述

FOB

或

CFR

或

CIF

價格內,但依交易價格規定可以扣除者,例如進口後所從事之建築、設置、裝配、維修、技術協助費用、運輸費用、遞延支付(如

D/A

付款條件)所生利息……等之合計金額。

|

|

|

21.

|

起岸價格(23)

|

起岸價格,即一般貿易所稱之

CIF

價格。係(18)加計至(21)欄〔或扣除第(22)欄〕之總金額填入。其與外幣匯率相乘即得新臺幣起岸價格。

|

|

|

22.

|

國外出口日期(24)

|

(1)海運為「提單所載之出口國裝船日期」;空運為「提單所載飛機在貨物輸出地起飛日期」;郵包為「包裹提單所載寄件日期」。

(2)國內交易案件請填報報關日期。

|

|

|

23.

|

外幣匯率

|

(1)依關稅總局驗估處「每旬」所公布之「報關適用外幣匯率表」所列之「賣出匯率」為準。

(2)新臺幣交易案件,填「1.0」。

(3)關後經海關「簡5106不受理報關原因通知」訊息回覆,其原因屬

A、C、D

類者應重新申報,其匯率之適用以實際重報之日期為準。

|

|

|

24.

|

項次(27)

|

本欄依「發票」所列貨物順序,用阿拉伯數字1、2、3……逐項填列。

|

|

|

25.

|

貨物名稱、牌名、規格等(28)

|

(1)依發票、輸入許可證所載填報(如與實際不符,則按實際進口者申報),惟如影響貨物價格或稅則歸屬之各項因素未載列清楚者,則須加以補充。傳輸時按貨物名稱、牌名、型號、規格序分列為原則;如無法分列,得均申報於貨物名稱內。

(2)保稅貨物案件申報時,原料之買方、賣方料號及成品型號首先填報(列印)於貨名之前;牌名、規格、原進倉報單號碼及項次依序填報(列印)於貨物名稱之後。

(3)車輛案件申報時,於貨名之後依序填報(列印)監理機關所需之牌名、型號、車型等十三種項目;如屬電動車者,於空運進口報單訊息(5105A)、海運進口報單訊息(5105S)之「車輛專用項目」之排氣量欄位,填報馬達功率(瓦數)或(馬力)以代替CC數。

(4)如有共同的貨物名稱時,得於各該所屬項次範圍之第一項申報即可。

(5)申報二項以上者,應於「貨名」欄之下填寫「TOTAL」,並在「淨重、數量」及「完稅價格」兩欄填報合計數(TOTAL

之後無需要再填報「以下空白」或「無續頁」之類之文字)。

(6)貨名資料長度超過

390Byte(空運為

385Byte)時,應在報單「申請審驗方式」欄填報代碼「8」(補送報單時應列印全部內容)。

(7)進口舊品者,應於本欄填報

"Used"

字樣;並於「申請審驗方式」欄填報代碼「8」,進口人均應報明來貨廠牌、規格、型號、出廠序號、製造年月。

(8)申請野生動物或其製品輸入時,應先填列動物之學名,再填列其俗名(貨品名稱)〔(83)台總局徵字第03995號函;農委會83農林字第3030814A號函〕。

(9)「長單」得以彙總方式填報(請參閱附錄六)。

|

|

|

26.

|

生產國別(29)

|

(1)應填貨物的生產「國名」及其「代碼」。如由香港進口德國貨,應填德國而非香港,從發票上可以找到。此外,從標記上亦可獲悉,如

MADE IN

JAPAN,應填

JAPAN JP。代碼請參閱「通關作業及統計代碼」。

(2)發票上同一項貨物分由二個以上國家所製造,應依國別再予分項申報。

|

|

|

27.

|

輸入許可證號碼——項次(30)

|

(1)本欄位除供輸入許可證號碼、項次填報之用外,亦供其他簽審機關輸入許可文件(許可證、合格證、同意函、稅則增註規定減免稅捐或適用特定稅率案件等)之號碼、項次填報(列印)之用。

(2)如與上項使用同一份者,免再填「號碼」(即僅使用一份者,只於首項填報即可),惟傳輸訊息時仍應傳送。

(3)「項次」順序與許可證完全一致者,可免填報(但傳輸時仍應傳)。

(4)如一項貨物有二份或以上之

I/P

者,第二份或以上應依序填報(列印)於次一項之相對應欄位。

(5)輸入許可證如經修改或補發,報關時仍應採原證號碼填列。

(6)無許可證者應填「NIL」。

|

|

|

28.

|

輸出入貨品分類號列、稅則號別、

統計號別、檢查號碼、主管機關指定代號(31)

|

(1)應查閱「中華民國海關進口稅則輸出入貨品分類表合訂本」填列(共應填列11碼;請參閱第捌、進口報單填報實例8—8)。

(2)進口貨物應屬之海關進口稅則號別,計8位碼。如貨物不止一種,應逐項報列。進口人或其代理人如有不明白應列何號別者,可事先檢齊型錄、說明書等資料及樣品向各關稅局進口組(課)申請預先歸列其稅則號別,申請書可自本總局網站之稅則稅率查詢系統下載(網址:www.dgoc.gov.tw)。

(3)

輸出入貨品分類號列為10位碼,前「8

位碼」為「稅則號別」,之後「2位碼」為「統計號別」,10位碼係統計及進出口簽審之依據。10位碼之後加「-1位檢查號碼」。符合台巴(巴拿馬)自由貿易協定原產地規則,適用優惠關稅待遇之進口貨物,應於輸出入貨品分類號列附碼(訊息格式:商品分類號列附碼)填報PT(Preferential

Tariff Treatment, PT)。

(4)本欄「號列」務必謹慎填報,否則「專責報關人員」將受海關處分:

A.通關自動化實施後,連線

CI(免審、免檢通關)報單係以所申報之

CCC

號列來判定應否簽審之重要依據,放行後經海關「審查」如申報之稅號與海關核定者不同,且涉及簽審規定時,由海關將資料送各簽審機關追蹤清查及處罰〔關稅總局(81)台普徵字第00512號函〕。

B.如確實不諳申報者,可依(2)辦理或主動在「申請審驗方式」欄填報「8」(申請書面審查),則(專責報關人員)可免受處分〔關稅總局(81)公字第00021號公告〕。

(5)例如鮮蘋果為「0808.10.00.00-2」。

(6)適用進口稅則「增註」之增、減、免稅物品,應於此欄第二行填報適用之稅則章別與增註項目,例:適用稅則第38章增註二之規定免稅物品,則填報或連線列印(3802);增註項目如有適用不同之減稅稅率時,則於增註項目後加填

A

或

B

或

C……例(3802A)、(3802B)……。

(7)

「主管機關指定代號」,目前係應行政院環保署之需求,供填報化學物質之CAS

NO.(Chemical

Abstract Service Registry Number

之縮寫,譯為化學文摘社登記號碼)。如符合台巴(巴拿馬)自由貿易協定原產地規則,適用優惠關稅待遇之進口貨物,應檢附進口貨物出口國合法認證機關簽發之有效原產地證明書供海關查核,並於本欄(主管機關指定代號欄)填報原產地證明書號碼。

(8)進口整套機器設備拆散、分裝,申請按「整套機器設備應列之稅則號別徵稅」者,最好在進口前事先申請核准,並於報關時檢附核准函影本。

|

|

|

29.

|

單價、條件、幣別、金額(32)

|

(1)單價條件依發票所載填列,如單價不含運費及保險費者,填

FOB

或

FAS;含運費者填CFR;含運費及保險費則填

CIF;含保險費者填

C&I。若按修理費、加工費課徵關稅者,應填報修理費之單位價格。

(2)幣別代碼,依發票所載,以標準化之單位填列。代碼請參閱「通關作業及統計代碼」。

(3)金額依發票所載填列。

(4)如金額長度超出現有欄位時,可彈性跨越左右欄位空白處填列,被佔用欄位之內容必須降低或提高位置填列。

(5)各項單價之幣別如有兩種以上,應轉化為同一種幣別再填報。

|

|

|

30.

|

淨重(公斤)(33)

|

(1)依裝箱單填列,如實際與文件記載不符者,應按實際進口情形申報。

(2)淨重係指不包括內外包裝之重量,一律以公斤(代碼

KGM)表示之。

(3)「小數點」以下取一位數。

|

|

|

31.

|

數量(單位)(34)

|

(1)依發票所載填其計價數量及單位代碼(請參閱「通關作業及統計代碼」)。如實到數量與發票所載不符,應依實到數量填報,否則一旦涉及漏稅即受處罰。例如發票所載為布類1,000碼,則在此欄填1,000

YRD。

(2)如貨物不止一項時,應逐項填報。

(3)如數量(單位)長度超出現有欄位時:

A.可彈性跨越左右欄位空白處填列,被佔用欄位之內容必須降低或提高位置填列。

B.如數量位數較長時,亦可轉換為「百單位」或「千單位」申報,惟轉換之單位須為「通關作業及統計代碼」內所列之計量單位。如:HPC(百個)、HST(百套)、KPC(千個)……等。

(4)「保稅貨物案件」申報時,於此欄第二行填報(列印)「B:記帳數量及單位」。

|

|

|

32.

|

數量、單位(統計用)(35)

|

(1)本欄應否填列,以海關進口稅則「合訂本」上單位欄內所載單位為準,如其單位僅為公斤(代碼

KGM)或公噸(代碼

TNE),因已有「淨重」欄顯示其內容,本欄可免填;如單位欄內所載單位除公斤(代碼

KGM)或公噸(代碼

TNE)外,尚有其他單位者,應依照該單位算出數量,填入統計用數量括弧( )空白處。例如稅則號別6403.19.00.90-1單位載有公斤(代碼

KGM)和雙(代碼

NPR),則統計用數量( )內需填雙(NPR)之數量。

(2)本欄單位以代碼填列,舉例如下:

A. Piece

代碼

PCE:第1、6、12、40、41、85、90、91、92章。

B. Meter or Metre

代碼

MTR:第37章。

C. Square Meter

代碼

MTK:第48、50∼60章。

D. Cubic Meter

代碼

MTQ:第44章。

E. Liter

代碼

LTR:第22章。

F. Pair

代碼

NPR:第64章。

G. Kilo Volt Ampere

代碼

KVA:第27章。

H. ONE HUNDRED

STICKS 代碼

HSK:第24章。

J. Head

代碼

HED:第1章。

K. Dozen

代碼

DZN:第60、61、65、66章。

L. SET

代碼

SET:第84、85、90、92章。

M. UNIT

代碼

UNT:第86、87、88、89章。

|

|

|

33.

|

完稅價格、完稅數量(36)

|

(1)從價課稅貨物在上半欄填「完稅價格」(計至元為止,元以下四捨五入)。

(2)從量課稅貨物在下半欄填「完稅數量」,如900TNE、1,500MTR,從價課徵者免填。

(3)從量或從價從高課徵者,兩種均需填報,俾利擇高徵稅。

(4)保稅成品內銷、樣品等案件,如採完稅價格扣減時,則於完稅價格之第二行列印或填報扣減後之完稅價格,並以括弧「( )」顯示之。

(5)按加工費,租賃費等減稅扣減等,亦於完稅價格之第二行列印扣減後之完稅價格,並以「( )」括弧顯示之。(申請審驗方式填列8)。

|

|

|

34.

|

進口稅率從價、從量(37)

|

進口稅則之國定稅率現分為二欄,第一欄適用於一般國家或地區及第二欄未列稅率者,第二欄適用於與我國有互惠待遇之國家或地區。(以貨物本身之「原產地」為準,非以「輸出國」為準)。

(1)稅率依海關進口稅則所載填列。

(2)從價課徵者填百分比,如鮮蘋果50%;從量課徵者填單位稅額,如16公厘彩色電影片為

TWD 2.5/MTR。

(3)需徵平衡稅、反傾銷稅或報復關稅者,於此欄之下半欄填列(連線者於此列印)其代碼及稅率。

(4)適用進口稅則增註減稅或免稅時,依減稅或免稅稅率填列。(申請審驗方式填列8)。

|

|

|

35.

|

納稅辦法(38)

|

依「通關作業及統計代碼」之納稅辦法選擇適當之代碼填列。

|

|

|

36.

|

貨物稅率(39)

|

(1)本欄除供填列貨物稅率外,亦供營業稅、公賣利益、推廣貿易服務費、商港建設費等填列之用;如均免徵者,此欄免填。

(2)如貨物稅率有特殊計算法者,在同一格內下方表示之,如用於汽車冷、暖氣機之壓縮機20%×8(「連線者」列印時以20%表示)。

8

(3)如空運進口貨物係免收商港建設費,則在海運關區申報此欄時,填列方式為稅費名稱「代碼」:稅費率,即B21:0%。

|

|

|

37.

|

總件數、單位(25)

|

(1)依提貨單上所載總件數填列,單位應依「通關作業及統計代碼」填列,如

500CAN(CAN)1,234CTN(CARTON);如係不同包裝單位構成〔如

500CTN

與35BAG(BAG)〕,總件數應使用PKG〔535PKG(PACKAGE)〕。

(2)提單所載總件數與本批實際來貨件數不同時,應分別報明。

(3)貨物由二包以上合成一件者,應於件數後用括弧加註清楚。如屬連線申報(含磁片收單)者,應於合成註記之訊息欄位申報「Y」,並於其他申報事項訊息欄內報明上開合成狀況。

|

|

|

38.

|

總毛重(公斤)(26)

|

(1)係填報整份報單所報貨物之總毛重,並以公斤(KGM)為計量單位。

(2)「小數點」以下取一位數。

|

|

|

39.

|

標記及貨櫃號碼

|

(1)標記係指貨上之標誌(嘜頭

Marks)及箱號(Case

No),依提貨單所載填列。

(2)「連線者」申報時,標記圖形如電腦未能直接傳送者,改以文字敘述,敘述之順序及方式為:

A.先填報(或傳輸)圖形內文字或與圖形標誌結合之文字。

B.次行填報(或傳輸)圖形標誌並以〝 〞框之或以「IN(圖形)」表示。如

〝TRIANGLE〞或

INTRIANGLE。

C.圖形外之文字接於圖形標誌下行填報或傳輸。

(3)常見之圖形標誌有:

A.圓形(CIRCLE):傳輸或填報

CIRCLE

或

CIR。

B.正方形(SQUARE):傳輸或填報

SQUARE

或

SQ。

C.矩形(RECTANGULAR):傳輸或填報

RECTANGULAR

或

REC。

D.三角形(TRIANGLE):傳輸或填報

TRIANGLE

或

TRI。

E.菱形(DIAMOND):傳輸或填報

DIAMOND

或

DAI。

F.橢圓形(OVAL):傳輸或填報

OVAL。

G.星形(STAR):傳輸或填報

STAR。

H如屬其他圖形(OTHER)則傳輸或填報

OTHER。

(4)貨櫃號碼依提貨單上所載填列,其填列原則依序為貨櫃號碼、貨櫃種類、貨櫃裝運方式(請參閱「通關作業及統計代碼」);非貨櫃裝運及併裝櫃貨物者免填貨櫃號碼。如有貨櫃裝運方式為5或6(Part)者,因需數份報單同時處理,因此,務必報列清楚。

(5)同一收貨人進口兩批以上貨物,合裝同一貨櫃,應同時申報且貨櫃裝運方式應申報屬

FCL(PART)類。

(6)當併裝貨物提單上之標記為

N/M(NO

Marks)時,應事先向通關之稽查倉棧單位申請重行標記,始於報單上申報傳輸。

(7)標記資料長度超過

385Byte(字元)時,應在報單「申請審驗方式」欄填報代碼「8」(補送報單時應列印完整之標記)。

(8)如不夠使用,可於其他申報事項欄或海關簽註事項欄或續頁之「加總」之後填列。

|

|

|

40.

|

其他申報事項

|

係供對本報單申報事項另行補充、提示海關承辦關員注意特別處理事項或依有關法令規定應報明之事項,如無適當欄位可供填報時,應於本欄內申報。例如:

(1)復運進口案件(包括外貨、國貨)應填報原出口報單號碼。如為國貨復運進口(G7)案件,並應另行填報「是」或「否」再出口,及復進口原因,以憑查核原出口是否有退稅。此外,為便於報單資料之傳輸與電腦核銷作業,應同時利用該報單之「原進倉報單號碼及原進倉報單項次欄位」逐項傳輸欲核銷之原出口報單號碼及項次。電腦核銷作業採「一項對一項」方式核銷原出口報單,該原出口數量應大於或等於復運進口數量,否則必須拆項(亦即增項)。

(2)需繳納業務費之案件,應填列業務費金額。

(3)保稅工廠原料、呆料申請補稅內銷案件(G2),應檢附海關核准文件,並於本欄加註:核准內銷文號、期限及核准內銷額度等。如係按月彙報案件,並加註××月份內銷按月彙報補稅,繳交保證金等資料。

(4)稅捐記帳案件,應填列保函號碼。

(5)非保稅原料申請補稅案件(G2),應於本欄報明原進口報單(B6、D7)號碼及該報單放行日期。

(6)按月彙報案件,應加註按月彙報之「月份」、「統一發票號碼」及「交易金額(依統一發票)」。

(7)保稅貨物:A.內銷補稅時之內銷補稅原因。B.視同進出口案件之交易對方「參考編號」。

(8)適用進口稅則增註免稅或減稅物品,應填報有關機關證明文件字號。

(9)保稅倉庫進出倉貨物應於本欄報明保稅倉庫代碼及營利事業統一編號。

(10)連線申報合成註記填報「Y」者,應於本欄列出其明細。

(11)依「戰略性高科技貨品輸出入管理辦法」規定進口高科技貨品申請於抵達證明書(DV)上核章者,在本欄載明:「本批貨物為戰略性高科技貨品,請海關予以核章」。

(12)進口同一稅則號別貨品,如先前該貨品之稅則尚屬「未決案件」,應於本欄敘明,並於「申請審驗方式」欄填報代碼「8」。

(13)同一項貨物之產地有二個以上之產地而無法分開報明者,應於本欄敘明,並於「申請審驗方式」欄填報代碼「8」。

(14)申請核發報單副本者,應於本欄填列。

(15)運費(有特別加註說明之必要者)。

(16)常年(長期)委任報關核准文號。

(17)申報進出口長單申請依簡化作業方式者,請填列「海關列管編號」。

|

|

|

41.

|

海關簽註事項

|

係供海關承辦關員簽註處理情形或加註必要之文字(如證明進口事實)。

|

|

|

42.

|

條碼處

|

實際實施方式及日期,另行規定。

|

|

|

43.

|

通關方式

|

(1)係海關內部作業使用,進口通關方式計分:C1(免審免驗通關)、C2(文件審核通關)、C3(貨物查驗通關)。

(2)「連線者」遞送報單時應列印「通關方式」。

|

|

|

44.

|

(申請)查驗方式

|

(1)本欄已公告修正為「申請審驗方式」,請於印製新報單時配合修正(未用完之舊報單仍可繼續使用)。

(2)係供海關權責人員決定該報單將採行之審驗方式,或供報關人填報申請審驗方式。

(3)本欄以代碼表示:

2.

申請「船(機)邊驗放」、3.

申請「廠驗」、4.

申請「鮮冷蔬果驗放」、6.

申請「倉庫驗放」、7.

申請「免驗船邊裝(提)貨」、8.

申請「書面審查」、9.

申請「免驗」。

(4)情形較特殊依規定應由報關人報明代碼者,應依規定主動報明。

(5)報關人未填報代碼者「參加抽驗」,抽中

C3

應予查驗者,以「倉庫驗放」為限。

(6)「申請審驗方式」代碼「使用說明」,請參閱第參、九節。

|

|

|

45.

|

進口稅

|

(1)係全份報單各項進口稅額加總後填報,分項稅額計至小數點第三位,加總後元以下不計。

(2)如部分繳現,部分記帳,應在同一行上、下或左右分開填報。

|

|

|

46.

|

商港建設費

|

(1)海運進口者,以全份報單各項完稅價格加總,乘以0.2%之得數填報(核計至元為止,元以下不計;不足

TWD100

者免收)。

(2)空運及郵運進口者免填(收)。

|

|

|

47.

|

推廣貿易服務費

|

海、空運進口者,以全份報單各項完稅價格加總,乘以0.0415%之得數填報(核計至元為止,元以下不計;未逾TWD100

者免收)。

|

|

|

48.

|

空白欄

|

稅費欄前三格稅款項目固定,依序為進口稅、商港建設費、推廣貿易服務費(如第45、46、47項次說明),其下四個空格供需要時就貨物稅、營業稅、公賣利益、菸酒稅、健康福利捐、平衡稅、反傾銷稅、報復關稅、滯報費(日)等項,依序選填(貨物稅、營業稅、滯報費( 日)請依第49、50、51項次說明填報)。

|

|

|

49.

|

貨物稅

|

(1)貨物稅「從價課徵」者,其「完稅價格」之計算規定如下:

貨物稅完稅價格=關稅完稅價格+進口稅稅額+商港建設費費額。

(2)「貨物稅稅額」依下列式核計:

A.「從價課徵」者:貨物稅完稅價格×貨物稅稅率。

B.「從量課徵」者:貨物稅完稅數量×貨物稅(單位)稅額。

(3)貨物稅完稅價格不包含「推廣貿易服務費」〔(82)台總局徵字第01092號函〕。

|

|

|

50.

|

營業稅

|

(1)營業稅稅額=營業稅完稅價格×營業稅稅率(5%)。

(2)一般營業人進口乘人小汽車以外之貨品,免代徵營業稅。非一般營業人、個人、機關(構)應徵收。

(3)免代徵營業稅者,本欄免填。

|

|

|

51.

|

滯報費( 日)

|

依關稅法第5條及第48條規定辦理,未依規定於進口日起15日內報關者,自報關期限屆滿之翌日起,按日加徵滯報費新臺幣18元。如85年1月1日進口,1月21日報關,則滯報5日(21-1-15=5),滯報費額為18元×5=90元,即填報「5」日,「90」元。

|

|

|

52.

|

稅費合計

|

本欄係「進口稅」加「商港建設費」、「推廣貿易服務費」、「貨物稅」、「營業稅」、「公賣利益」、「平衡稅」、「反傾銷稅」、「報復關稅」、「滯報費」等各欄之總金額填入。

|

|

|

53.

|

營業稅稅基

|

(1)「營業稅稅基」即營業稅的完稅價格,規定如下:

關稅完稅價格+進口稅稅額+商港建設費費額+貨物稅稅額=營業稅稅基。

(2)不論課徵營業稅與否,本欄均應填列。

(3)營業稅稅基不包含「推廣貿易服務費」〔(82)台總局徵字第01092號函〕。

|

|

|

54.

|

滯納金( 日)

|

海關第一次填發稅款繳納證或傳輸該訊息之日起14日內未繳納者,應加徵「滯納金」:

(1)「進口稅」應自第15日起照應納稅額按日加徵滯納金萬分之五。

(2)逾期繳納「營業稅」或「貨物稅」者,應自繳納期限屆滿之翌日起,每逾2日按滯納之金額加徵百分之一(1%)滯納金。惟僅加計30日,超過30日部分,加計「利息」一併徵收。

(3)由於滯納金核計複雜,易生錯誤,造成困擾,因此,逾限繳納者,限向「海關指定之銀行駐海關

收稅處」繳納。

(4)滯納金及繳納紀錄欄報關人免填。

|

|

|

55.

|

報單背面

|

(1)背面各欄報關人免填。

(2)應貼之規費證,如正面無位置時可黏貼於背面。

|

|

|

56.

|

報單續頁

|

續頁填報方式與首頁相同。

|

|

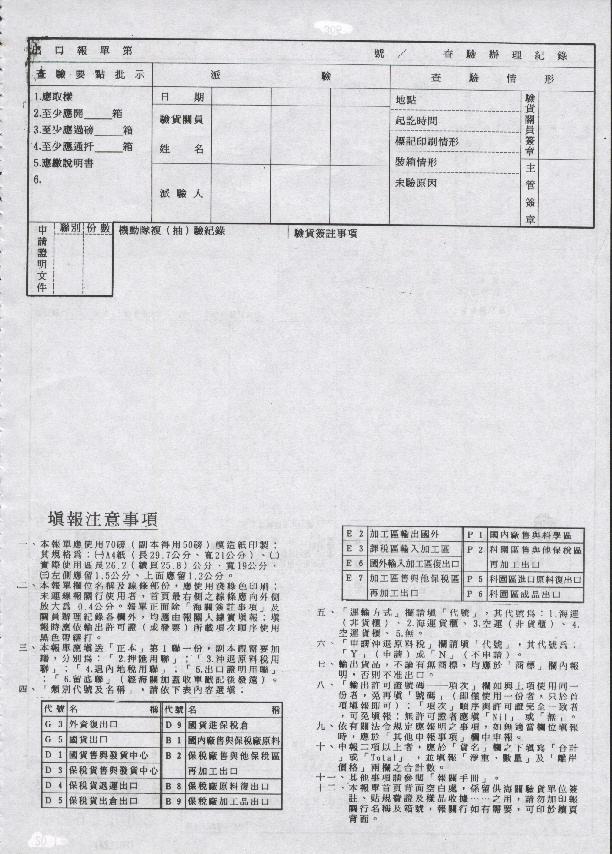

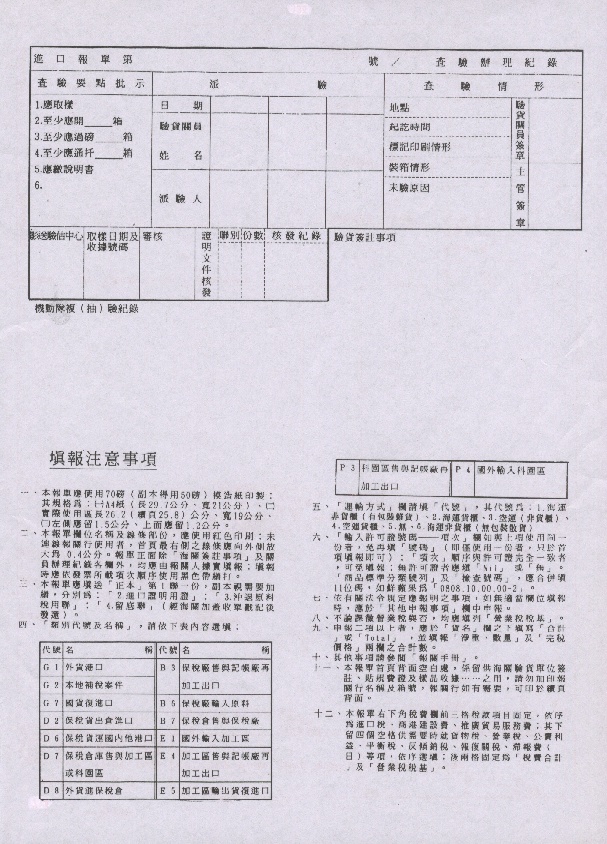

報 報關應附文件——投遞「進口報單」(簡5105;關01001)時應檢附:

1.(海運)小提單(Delivery

Order;D/O;又稱提貨單)或空運提單(Air

Waybill;AWB)

(1)連線申報者免附(惟海關為個案需要,輪船或航空公司應配合另行提供)。

(2)「未通自單位」,一份小提單(海運)或空運提單配合一份進口報單申報;完成通關手續後,加蓋關防,發還報關人,憑以提貨。

2.發票(Invoice)或商業發票(Commercial

Invoice)——應附二份(政府機關或公營事業進口貨物僅需一份)。

3.裝箱單(Packing

List;P/L)一份;散裝、大宗或單一包裝貨物(不論是否查驗)均免附。

4.裝櫃明細表(Container

Loading List)一份;一份報單申報整裝貨櫃二只以上時請儘量檢附。

5.輸入許可證(Import

Permit;I/P)

(1)繳「正本」,但有下列情形之一者免繳:

A.廠商輸入表外貨品免證輸入

(A)「廠商」(依「出進口廠商登記管理辦法」辦妥登記之「民營出進口廠商」)輸入「限制輸入貨品表」(分為第一、第二表)「外」之貨品,「免證」(免除輸入許可證)輸入。但下列進口案件,仍不適用〔貿(82)一發字第09897及貿(85)二發字第02466號公告〕:

a.「大陸物品有條件准許輸入項目、輸入管理法規彙總表」列有大陸物品輸入特別規定〝MXX〞代號之項目及自古巴、伊拉克進口貨品案件。

b.列入「舊品限制輸入項目表」之舊品案件。

c.政府機關及公營事業進口免除簽發許可證貨品金額在美金貳拾萬元以上之案件。

(B)政府機關及公營事業輸入「表外」之貨品,其價值在貿易局規定限額(美金20萬元)以內者,免證輸入。

(C)其他法令另有管理規定者,彙編「委託查核輸入貨品表」(簡稱「委查表」或「委入表」)辦理之:

a.免證輸入之貨品,「其他法令另有管理規定者」,貿易局得就海關能予配合辦理部分之相關貨品名稱及輸入規定,彙編「委託查核輸入貨品表」,公告辦理之。

b.輸入「委託查核輸入貨品表」內之貨品,報關時應依該表所列規定辦理。

c.「委託查核輸入貨品表」設「商品分類號列」、「貨品名稱」、「輸入規定」及「備註」等四欄。

B.輸入「表內」貨品,其屬少量自用或餽贈者得免證放行——進口人輸入「限制輸入貨品表」內之貨品,其屬少量自用或餽贈者,海關得視情形依表內規定酌量免證稅放。但有其他特別規定者,應從其規定。

C.非以輸入為常業者仍應辦理簽證,但符合規定者得免簽證——廠商、政府機關及公營事業以外「非以輸入為常業之進口人」依貿易法第十條規定辦理「特定項目貨品之輸入」(除經貿易局專案核准者外,以「供自用者」為限),應辦理簽證。但有下列情形之一者,得「免證輸入」(如屬「限制輸入貨品表」或「委託查核輸入貨品表」貨品者,報關時仍應依表列規定辦理。但有其他特別規定者,應從其規定):

(A)入境旅客及船舶、航空器服務人員攜帶行李物品,量值在海關規定範圍以內者。

(B)各國駐華使領館、各國際組織及駐華外交機構持憑外交部簽發之在華外交等機構與人員免稅申請書辦理免稅公、自用物品進口者。

(C)其他進口人以海運、空運或郵包寄遞進口「限制輸入貨品表」外之貨品,其離岸價格(FOB)為美幣10,000元以下或等值者。

(D)其他經貿易局核定者。

(2)簽審機關與「T/V」連線傳輸I/P內容者,得免檢附。但簽審機關仍核發「限量使用之書面文件」者應於「放行之翌日起三日內」隨同進口報單補送海關。

6.委任書一份

(1)其用途係在確定報關行之委任關係。

(2)由報關人與納稅義務人共同簽署。

(3)如整年均委任同一家〔最多可五家;台總局徵字第85105974號函〕可專案申請整年僅辦理一次,免逐案委任〔(71)台財關第11978號函〕(在報單上「其他申報事項」欄申報核准文號,上線後免附核准函影本)。

(4)常年(長期)委任報關適用範圍:(台通法第8380450號函)辦理常年(長期)委任報關者,其委任報關行家數之限制,委任期限之規定等均應適用同一標準為原則(即每一廠商每一關稅局最多委任五家,期間最多以一年為限)。

A.下列連線保稅報單應辦理常年(長期)委任報關或逐案委任:

(A)向進出口地海關報關案件——B6、D8(限自用保稅倉庫及物流中心)

(B)向加工區轄區海關報關案件——B6

(C)向科園區轄區海關報關案件——B6

(D)向保稅工廠轄區海關報關案件——無

(E)向保稅倉庫轄區海關報關案件——D7

(F)向物流中心轄區海關報關案件─D7、D2

(G)有保稅工廠、加工出口區區內事業或科學工業園區園區事業監管編號之G7

(國貨復進口)報單免稅案件。

B.有保稅工廠監管編號或發貨中心保稅倉庫監管編號之

G7(國貨復進口)報單免稅案件。

C.信譽良好廠商經海關核定得船邊抽驗放行案件:審驗方式「7」〔申請「免驗船邊裝(提)貨」〕(註:受委任報關行限符合「報關行設置管理辦法」第五十條之一規定條件者)。

D.先放後稅使用廠商擔保額度案件。

7.貨價申報書二份

(1)應報明有無特殊關係、交易條件、費用負擔情形。

(2)下列進口貨品免繳:旅客行李、郵包、樣品、餽贈品、免稅貨品、國貨復運進口之貨物、政府機關及公營事業進口之貨物、保稅工廠、加工出口區及科學工業園區事業進口之保稅貨物。

(3)除涉及影響進口貨物完稅價格之核定案件(例如關稅法第十二條第四項第一、二、三、四款規定應加計項目及關稅法施行細則第十一條之一規定得扣減項目及關稅法第十二條之一第二項規定)外,其他案件報關時,免再檢附貨價申報書。惟其屬買賣雙方無特殊關係者,應於進口報單第(13)欄填報「N」。

8.「未通自單位」應加附貨櫃集中查驗吊櫃通知單(CY

貨櫃裝運進口者)一式四聯。

9.產地證明(書)(Certificate of

Origin:C/O),應提供之情形:

(1)國貿局規定應提供者。

(2)海關為適用第二欄稅率,如有必要,得請納稅義務人提供。

(3)其他(如涉及大陸物品時,提供鑑定參考)。

10.型錄、說明書或圖樣——配合海關查核需要提供。

11.進口汽車應加附「進口汽車應行申報事項明細表」一份〔(81)台總局驗字第00439號函〕。

12.其他——依有關法令規定應檢附者,例如進口「委託查核輸入貨品表」內之「農藥成品」應檢附「農藥許可證」及「農藥販賣業執照」影本;如進口廠商非「農藥許可證持有者」,應加附「持有者之授權文件」。

(一)申報人——進口貨物之報關,應由「納稅義務人」(收貨人、提貨單持有人或貨物持有人)或受委託之「報關行」繕具(或由電腦列印)「進口報單」(Customs

Declaration: Import)〔簡5105(通關小組規劃報告之編號);關01001(關稅總局表格文件之原有編號)〕「遞交」或「傳輸」海關辦理。

(二)報關期限

1.進口貨物應自裝載貨物之運輸工具進口日起「十五日」內向海關申報。

2.海運者可在船舶抵埠前五日(全貨櫃輪為七日)內預報(船公司艙單應先預報)。

3.中正機場空運進口鮮貨等,全天分三班廿四小時辦理收單、驗貨、分估、稅放,同時取消機邊驗放貨物預行報關,惟經進口組專案核准者除外〔81.4.30(81)台總局電字第01256號函〕。

4.「報關期限」之認定,「未通自單位」及「未連者」,以報單遞交海關(限在規定之受理時間內為之)完成收單手續之日期為準。「連線者」,以訊息傳輸送達「T/V」之日期為準。出口及轉運貨物,認定方式相同。

(三)電子傳輸與遞送報單時間之方式與時限

1.連線報關人利用自己之

PC(Personal

Computer;個人電腦)等電腦設備:

(1)依規定格式逐項輸入(各欄均由第一碼開始輸入,不得留空白)。

(2)經「專責報關人員」審核無訛後,限由「專責報關人員」使用海關核發之「專用卡」或其他經海關核定之方式簽證後傳輸申報。

(3)傳輸申報後,在一般狀態下(待處理之報單數在30份以內),可在15分鐘內得到回應訊息,例如獲得稅費繳納證通知(簡5110)、錯單或應補辦事項通知(簡5107或5107S)、放行通知(簡5116或5116S)(如申報完整、正確,經抽中

C1

且為免稅或先放後稅貨品時)。

(4)經核定為

C2、C3

通關者,「書面報單」等限在「翌日辦公時間終了以前」補送;惟越早補送越好,因為報單沒有送達,海關不會進行處理。

(5)遞交海關之報單,應由電腦調出申報畫面列印並經專責報關人員審核簽證;其內容應與「電腦申報資料」相符。

(6)報單經海關邏輯檢查比對不符者,以簡5106訊息通知依規定期限作線上更正或顯示於電腦畫面。至於已核定「通關方式」者,如有更正事項,一律以書面為之。